Dans un parcours d’achat immobilier, le financement est une étape clé. Et pourtant, certains refus de prêt surprennent les acquéreurs… car ils ne sont pas liés à leur capacité de remboursement.

L’une des causes les plus fréquentes est le taux d’usure.

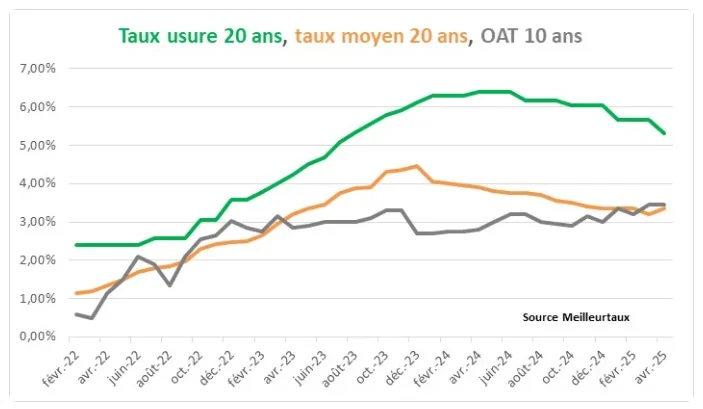

Qu’est-ce que le taux d’usure ?

Le taux d’usure correspond au taux maximal légal auquel une banque peut accorder un crédit immobilier. Il est fixé chaque trimestre par la Banque de France.

Son objectif est simple : protéger les emprunteurs contre des conditions de financement excessives.

Mais attention : ce taux ne se limite pas au taux nominal du crédit.

Il correspond en réalité au TAEG (taux annuel effectif global), qui inclut :

le taux d’intérêt du prêt,

l’assurance emprunteur,

les frais de dossier,

les frais de garantie.

Le problème : un effet de seuil en période de hausse des taux

Lorsque les taux augmentent rapidement, une situation particulière peut apparaître.

Une banque peut considérer qu’un dossier est viable sur le plan du risque… mais le TAEG final dépasse le taux d’usure.

Dans ce cas, la règle est stricte :

👉 la banque n’a pas le droit d’accorder le prêt.

Même si l’acquéreur est solvable.

Qui est concerné ?

Cette situation peut toucher différents profils, notamment :

les acquisitions avec des montants élevés,

les emprunteurs avec une assurance plus coûteuse (âge, santé…),

certains marchés tendus où les prix restent élevés malgré les taux.

Une situation bloquante… mais pas définitive

Un refus lié au taux d’usure n’est pas nécessairement un échec de financement.

C’est souvent un problème d’optimisation globale du dossier.

Plusieurs leviers peuvent être actionnés :

mise en concurrence des banques,

ajustement de la durée ou de la structure du prêt,

optimisation de l’assurance emprunteur,

recours à un courtier spécialisé.

Le rôle des professionnels

Dans ces situations, l’accompagnement est déterminant.

Les courtiers disposent d’une vision globale du marché bancaire et peuvent identifier les établissements les plus adaptés à chaque profil.

En tant qu’agent immobilier, il est également essentiel d’anticiper ces sujets en amont pour sécuriser la transaction et éviter les blocages en cours de compromis.

Conclusion

Le taux d’usure peut parfois donner l’impression d’un blocage injuste. En réalité, il s’agit d’un cadre réglementaire précis, qui nécessite une approche fine du financement.

Un refus n’est donc pas toujours une fin de parcours… mais souvent un simple ajustement à trouver.